Ελλάδα

Γιατί διαφέρουν οι ελληνικές τράπεζες από την SVB – Τι λένε Γ. Στουρνάρας και Φ. Καραβίας

«Δεν βλέπουμε επιπτώσεις από την SVB στις τράπεζες της Ευρωζώνης και φυσικά τις ελληνικές», υπογραμμίζει με δήλωσή του στην «Κ» ο διοικητής της ΤτΕ Γιάννης Στουρνάρας, σημειώνοντας ότι η SVB «αποτελεί μια ιδιάζουσα περίπτωση», το μοντέλο λειτουργίας της οποίας δεν συναντάται στην Ευρώπη. Αναφερόμενος στις αμερικανικές αρχές, οι οποίες έσπευσαν να διασφαλίσουν τους καταθέτες παρά το γεγονός ότι οι καταθέσεις της SVB βρίσκονταν εκτός των ορίων εγγύησης των καταθέσεων (όπως αυτές ισχύουν σε Ε.Ε. και ΗΠΑ), ο κ. Στουρνάρας επισημαίνει ότι «η αντίδραση ήταν ταχύτατη και αποτελεσματική προκειμένου να εκμηδενίσουν την όποια πιθανότητα δημιουργίας πανικού».

Καθησυχαστικές για τις επιπτώσεις που μπορεί να έχουν στο ελληνικό τραπεζικό σύστημα περιπτώσεις παρόμοιων χρεοκοπιών είναι και οι εκτιμήσεις από τραπεζικές πηγές στη χώρα μας, εξηγώντας ότι η SVB είναι μια μη συστημική τράπεζα των ΗΠΑ με μια πολύ ιδιαίτερη και μοναδική δομή του ισολογισμού της, επικεντρωμένη σε νεοφυείς επιχειρήσεις τεχνολογίας, επιχειρηματικά κεφάλαια και ιδιωτικά επενδυτικά κεφάλαια, τη στιγμή που η συντριπτική πλειοψηφία της καταθετικής της βάσης (περίπου 87%) βρισκόταν εκτός των ορίων εγγύησης των καταθέσεων.

«Οι πιθανότητες να συμβεί ένα παρόμοιο φαινόμενο στην Ευρώπη είναι εξαιρετικά χαμηλές για μια σειρά από λόγους που έχουν να κάνουν με το γεγονός ότι το μοντέλο λειτουργίας των ευρωπαϊκών και φυσικά και των ελληνικών τραπεζών είναι τελείως διαφορετικό από άποψη δομικών χαρακτηριστικών, αλλά και για λόγους που έχουν να κάνουν με το εποπτικό και θεσμικό πλαίσιο», εξηγεί στην «Κ» ο διευθύνων σύμβουλος του ομίλου Eurobank Φωκίων Καραβίας.

Εξειδικευμένη τράπεζα

Πρώτον, η SVB ήταν μια εξειδικευμένη τράπεζα που είχε συγκεκριμένες τραπεζικές εργασίες συνδεδεμένες με τα venture capital και άρα είχε πολύ εστιασμένους κινδύνους στον ισολογισμό της, σε αντίθεση με τις ελληνικές τράπεζες που, όπως σημειώνει ο κ. Καραβίας, «έχουν διαφοροποιημένη δραστηριότητα σε πολλούς κλάδους της τραπεζικής, όπως η λιανική και η επιχειρηματική πίστη προς μεγάλες, μικρομεσαίες ή μικρές επιχειρήσεις».

Το ποσοστό ομολόγων

Δεν βλέπουμε επιπτώσεις από την SVB υπογραμμίζει στην «Κ» ο διοικητής της ΤτΕ Γιάννης Στουρνάρας.

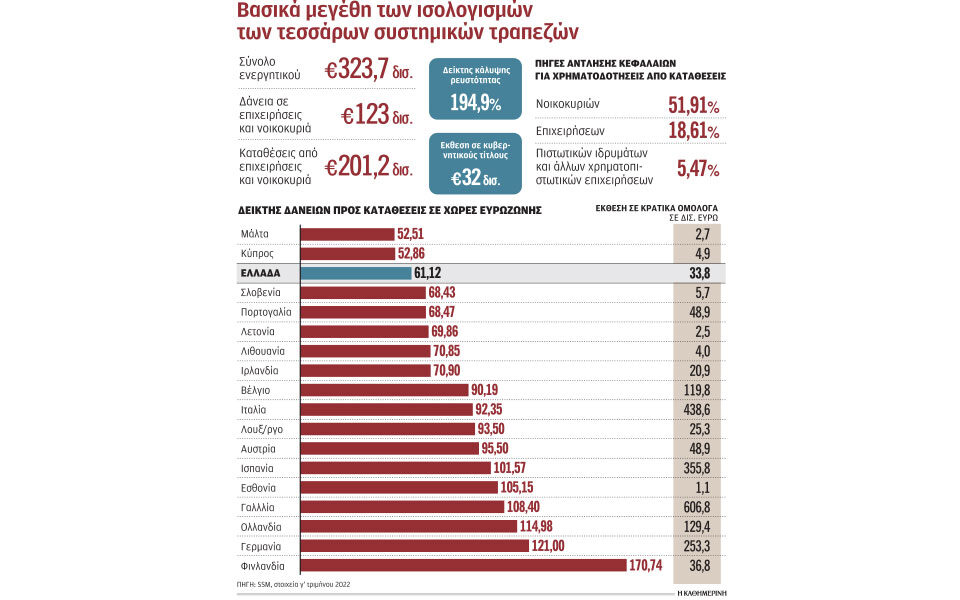

Δεύτερον, το ποσοστό ομολόγων σε σχέση με τις καταθέσεις της που έχει μια ελληνική τράπεζα είναι γύρω στο 15% σε σχέση με το 80% που ήταν το αντίστοιχο ποσοστό της SVB. Εκτός από τη συντηρητική έκθεση σε κρατικούς τίτλους που έχουν οι ελληνικές τράπεζες, ο ισολογισμός τους προστατεύεται μέσω κανόνων αντιστάθμισης κινδύνου (hedging) που εφαρμόζουν στο χαρτοφυλάκιο ομολόγων. Πρόκειται για μια δυνατότητα που δίνουν τα Διεθνή Πρότυπα Χρηματοοικονομικής Πληροφόρησης (IFRS) που εφαρμόζονται από τις ευρωπαϊκές τράπεζες σε αντίθεση με τα αμερικανικά λογιστικά πρότυπα (GAAP), τα οποία δεν επιτρέπουν την εφαρμογή κανόνων αντιστάθμισης για το χαρτοφυλάκιο των ομολόγων που διακρατούνται έως τη λήξη τους (held to maturity) σε μη συστημικές τράπεζες. Να σημειωθεί ότι ως μη συστημική τράπεζα, η SVB εξαιρούνταν από συγκεκριμένους ρυθμιστικούς περιορισμούς αναφορικά με τη ρευστότητα, τον επιτοκιακό κίνδυνο και τα κεφάλαια.

Τακτικά stress tests

Τρίτον, οι εμπορικές συστημικές τράπεζες στην Ευρώπη οφείλουν να ακολουθούν πολύ συγκεκριμένες κατευθυντήριες γραμμές, ενώ υποβάλλονται σε τακτικά stress tests γύρω από τη δομή του ισολογισμού τους όσον αφορά τις εκροές ρευστότητας και καταθέσεων, τον κίνδυνο επιτοκίου και τα εποπτικά κεφάλαια. Εχουν, επίσης, σημαντικά διαφορετική καταθετική βάση και σύνθεση περιουσιακών στοιχείων. Ειδικά οι ελληνικές συστημικές τράπεζες έχουν μια ισχυρή διαφοροποιημένη καταθετική βάση λιανικής, με τη συντριπτική πλειοψηφία των καταθέσεων να είναι εντός των ορίων εγγύησης, που διαμορφώνεται στις 100.000 ευρώ ανά καταθέτη και ανά πιστωτικό ίδρυμα ανεξάρτητα από τον αριθμό των λογαριασμών. Ο δείκτης δανείων προς καταθέσεις των ελληνικών τραπεζών είναι σχετικά χαμηλός και σύμφωνα με στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας, διαμορφώνεται κοντά στο 61% και αποτελεί έναν από τους πιο υγιείς δείκτες στην Ε.Ε.

Την ίδια στιγμή, τα χαρτοφυλάκια δανείων των ελληνικών τραπεζών είναι κυρίως σε κυμαινόμενο επιτόκιο, ενώ αντίστοιχα σε κυμαινόμενο επιτόκιο υπόκεινται και οι καταθέσεις, τα επιτόκια των οποίων αναπροσαρμόζονται ανάλογα με την πολιτική της ΕΚΤ. Με τον τρόπο αυτό ο δομικός τους ισολογισμός είναι πολύ πιο ισορροπημένος σε σχέση με αυτόν της SVB που είχε καταθέσεις με κυμαινόμενο επιτόκιο από τη μία και στοιχεία σταθερού εισοδήματος (fixed assets) από την άλλη. Ετσι, από την πλευρά του ενεργητικού της, η SVB κατείχε σημαντικό όγκο επενδύσεων με χαρακτηριστικά που δεν ταίριαζαν με το προφίλ ρευστότητας και επιτοκίου των καταθετών τους.

Μηχανισμός ρευστότητας

Τέταρτος και εξίσου σημαντικός παράγοντας είναι το γεγονός ότι η ΕΚΤ έχει ήδη δοκιμασμένους θεσμούς για να παρέχει ρευστότητα στο τραπεζικό σύστημα. Πρόκειται για τον μηχανισμό ELA (Emergency Liquidity Assistance), χάρη στον οποίο, όπως επισημαίνει ο επικεφαλής της Eurobank, «οι ελληνικές τράπεζες διατήρησαν τη ρευστότητά τους παρά τη μαζική φυγή καταθέσεων την περίοδο της κρίσης». Ως αποτέλεσμα, το ευρωπαϊκό τραπεζικό σύστημα μπορεί να αντιμετωπίσει ακόμα και ακραίες συνθήκες από πλευράς σεναρίων ρευστότητας.

ΚΑΘΗΜΕΡΙΝΗ